Ein Herbststurm fegt über Norddeutschland, Dachziegel fliegen, Bäume stürzen um, Fensterscheiben bersten. Die Schadenssummen gehen schnell in die Tausende. Doch wann genau greift die Gebäudeversicherung – und welche Schäden sind ausgeschlossen? Wir erklären die Regeln, die Ausnahmen und was Du im Schadenfall tun solltest.

Warum die normale Gebäudeversicherung bei Starkregen nicht reicht

Die Wohngebäudeversicherung deckt im Grundschutz Feuer, Leitungswasser, Sturm und Hagel. Starkregen gehört nicht dazu. Wenn Regenwasser über die Kanalisation zurückdrückt oder von außen über die Geländeoberfläche ins Erdgeschoss läuft, ist das kein Leitungswasserschaden – sondern ein Elementarschaden, der separat versichert werden muss.

Bundesweit haben nur rund 54 Prozent der Wohngebäude einen Elementarschutz. Viele Hausbesitzer gehen fälschlicherweise davon aus, dass Starkregen über die normale Gebäudeversicherung abgedeckt ist – und merken erst im Schadenfall, dass dem nicht so ist. Auf staatliche Hilfe darf man sich nicht verlassen: Wer sich hätte versichern können und es nicht getan hat, geht bei öffentlichen Hilfen oft leer aus.

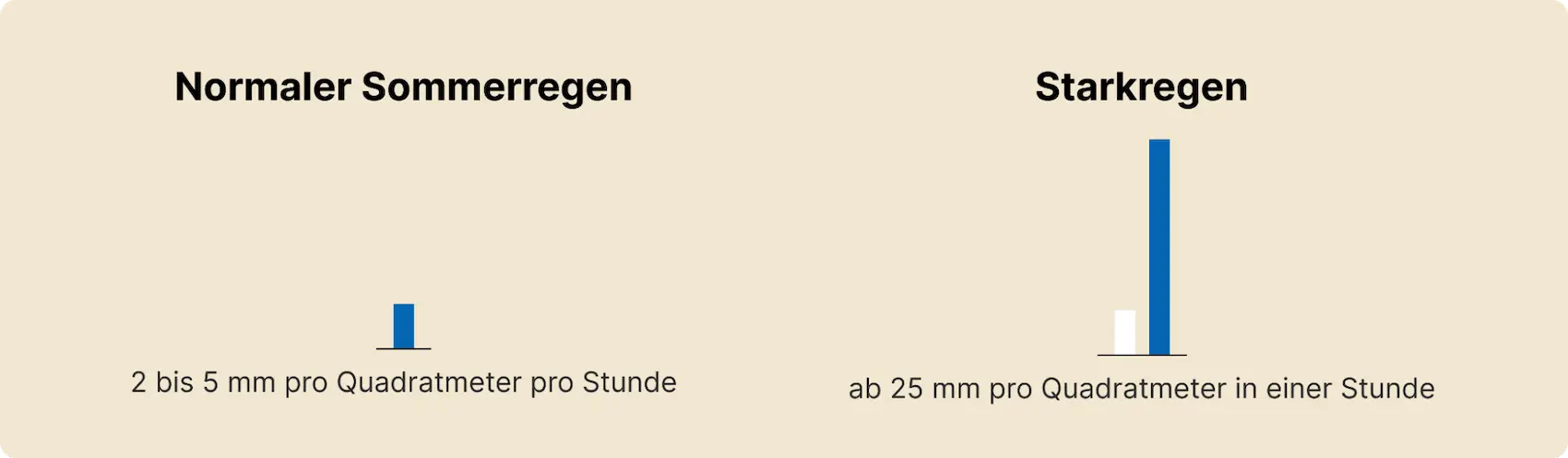

Starkregen ist nicht einfach „viel Regen“. In den Versicherungsbedingungen ist Starkregen definiert als ein Niederschlag in erheblichen Mengen – konkret ab 25 mm pro Quadratmeter in einer Stunde oder ab 35 mm pro Quadratmeter in sechs Stunden. Zum Vergleich: Ein normaler Sommerregen bringt etwa 2 bis 5 mm pro Stunde.

- Überschwemmung durch Starkregen: Das Versicherungsgrundstück wird durch den Niederschlag überflutet – Wasser dringt über Türen, Fenster oder die Geländeoberfläche ins Gebäude ein.

- Rückstau durch Starkregen: Wasser drückt bestimmungswidrig aus den gebäudeeigenen Ableitungsrohren oder damit verbundenen Einrichtungen zurück ins Gebäude – weil die Kanalisation die Wassermassen nicht mehr aufnehmen kann.

| Ursache | Zuständigkeit |

|---|---|

| Rohr platzt in der Wand | Gebäudeversicherung (Grundschutz) |

| Starkregen flutet den Keller | Starkregen-Baustein oder Elementar |

| Kanalisation drückt Wasser zurück | Starkregen-Baustein oder Elementar |

| Fluss tritt über die Ufer | Elementarversicherung |

| Grundwasser steigt langsam | Nicht versichert (außer infolge von Starkregen) |

| Regen durch offene Fenster | Nicht versichert |

Wie Du Dein Haus vor Starkregen schützt

Versicherungsschutz allein reicht nicht – Prävention ist genauso wichtig. Und: Die Versicherung verlangt bestimmte Schutzmaßnahmen als Obliegenheit. Wer sie nicht einhält, riskiert eine Kürzung oder Ablehnung der Leistung.

Rückstausicherung: In überflutungsgefährdeten Räumen müssen Rückstauklappen in den Ableitungsrohren verbaut und funktionsbereit gehalten werden. Die Wartung muss in den vom Hersteller empfohlenen Intervallen erfolgen und dokumentiert werden. Ohne Nachweis kann der Versicherer im Schadenfall kürzen.

Abflussleitungen freihalten: Regenrinnen, Hofabläufe und Drainagen regelmäßig reinigen. Verstopfte Abflüsse sind eine der häufigsten Ursachen für Starkregenschäden.

Kellerfenster und Lichtschächte: Aufkantungen, Lichtschacht-Abdeckungen oder wasserdichte Kellerfenster verhindern, dass Oberflächenwasser eindringt. Gerade bei älteren Häusern ist hier oft Nachholbedarf.

Gegenstände erhöht lagern: Versicherte Sachen in Räumen unter Erdgleiche müssen mindestens 12 cm über dem Fußboden gelagert werden. Das gilt für Möbel, Elektronik, Akten und alles andere, was im Keller steht.

Wertgegenstände dokumentieren: Wer Wertpapiere, Sammlungen oder andere wertvolle Sachen im Keller aufbewahrt, muss darüber Verzeichnisse führen und diese so aufbewahren, dass sie im Schadenfall nicht gleichzeitig mit den versicherten Sachen zerstört werden.

Obliegenheiten bei Starkregen-Versicherung

- Rückstausicherungen anbringen und funktionsbereit halten

- Abflussleitungen auf dem Grundstück freihalten

- Wartung der Rückstausicherungen durch Fachunternehmen dokumentieren

- Sachen in Kellerräumen mindestens 12 cm über dem Boden lagern

- Verzeichnisse über Wertpapiere und Sammlungen sicher aufbewahren

Wichtig: Verletzt Du diese Pflichten, kann der Versicherer die Leistung ganz oder teilweise verweigern.

Der Schleswiger Gefahrenbaustein Starkregen

Die Schleswiger bietet neben der klassischen Elementarversicherung einen eigenständigen Gefahrenbaustein Starkregen an, der in den Tarifen Top und Top Plus vereinbart werden kann. Er deckt Schäden durch Überschwemmung und Rückstau infolge von Starkregen ab – gezielt und unabhängig von der umfassenderen Elementarversicherung, die zusätzlich auch Erdbeben, Erdrutsch, Schneedruck und Lawinen einschließt.

Es gilt eine Selbstbeteiligung von 0,5 % der Versicherungssumme. Für Wohngebäude in der Starkregengefährdungsklasse 3 liegt die Selbstbeteiligung höher (1,5 %). Der Versicherungsschutz beginnt ohne Wartezeit mit Wirksamwerden des Hauptvertrags.

Nicht versichert über den Starkregen-Baustein sind Schäden durch Hochwasser (Ausuferung von Gewässern), Elementargefahren wie Erdbeben oder Erdrutsch, sowie Schäden an Gebäuden, die nicht bezugsfertig sind, und an erneuerbaren Energieanlagen und Wallboxen.

Fazit: Starkregen trifft jeden – Schutz ist kein Luxus

Starkregen ist längst kein Randrisiko mehr. Es trifft nicht nur Häuser in Flussnähe, sondern auch mitten in der Stadt, auf Anhöhen und in ländlichen Gebieten. Wer keinen Starkregen- oder Elementarbaustein hat, steht im Ernstfall ohne Leistung da. Die Kombination aus Prävention und Versicherungsschutz ist der beste Weg, um das eigene Zuhause gegen die Folgen von Extremwetter abzusichern.