Die Grundregel: Alles, was Du mitnehmen würdest

Die einfachste Eselsbrücke: Stell Dir vor, Du könntest Dein Haus auf den Kopf stellen und schütteln. Alles, was herausfallen würde, ist Hausrat. Alles, was fest mit dem Gebäude verbunden ist und drinbleibt – Wände, Böden, Heizung, Rohre – gehört zum Gebäude und fällt unter die Wohngebäudeversicherung.

Im Versicherungsjargon heißt es: Zum Hausrat gehören alle Sachen, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung (Gebrauch oder Verbrauch) dienen. Das umfasst deutlich mehr, als die meisten denken.

Das gehört zum Hausrat

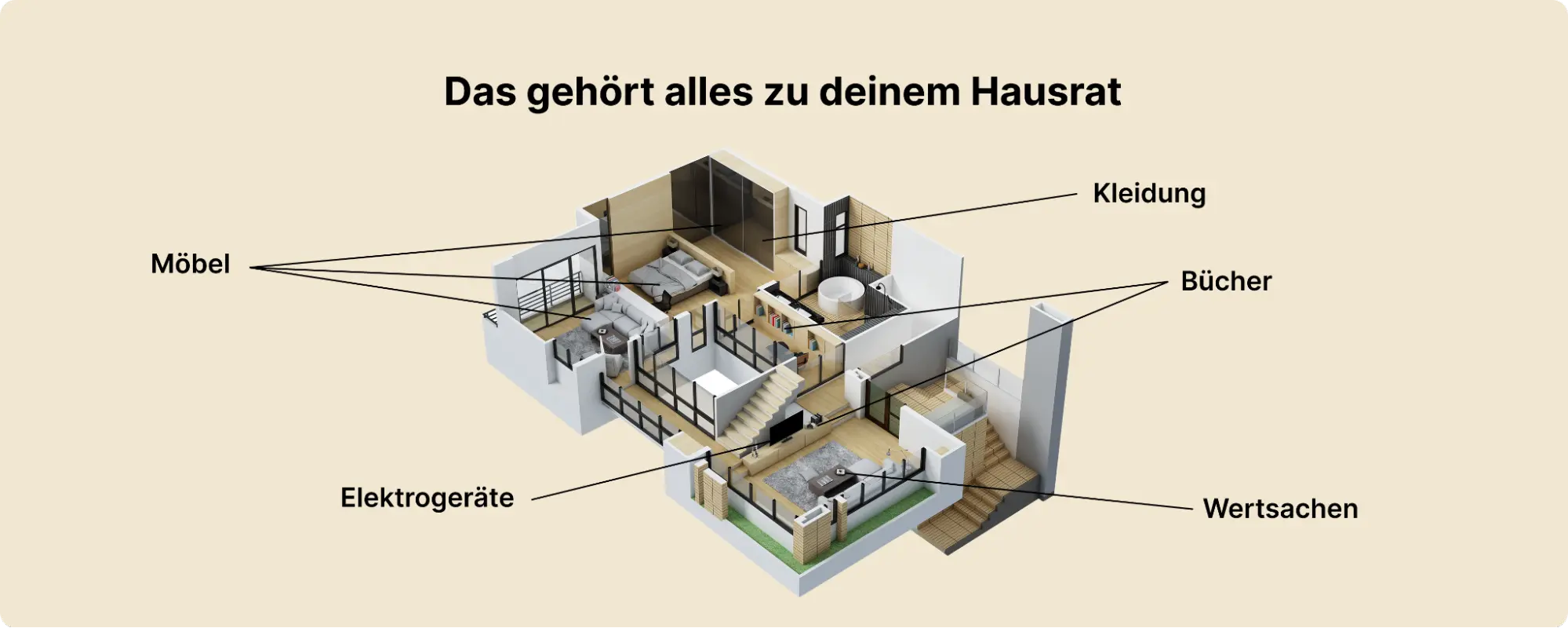

Klassischer Hausrat: Möbel, Teppiche, Vorhänge, Gardinen, Kleidung, Schuhe, Bettwäsche, Handtücher, Geschirr, Besteck, Bücher, Lebensmittelvorräte – alles, was man im täglichen Leben nutzt.

Elektronik: Fernseher, Laptop, Desktop-PC, Smartphone, Tablet, Spielkonsolen, Hi-Fi-Anlage, Drucker, Router, Smart-Home-Geräte. Auch beruflich in der Wohnung genutzte Arbeitsgeräte gehören zum Hausrat – allerdings keine Handelswaren oder Musterkollektionen.

Küche: Kühl- und Gefrierschrank, Waschmaschine, Trockner, Spülmaschine, Mikrowelle – solange diese Geräte vom Mieter angeschafft wurden. Eine selbst gekaufte Einbauküche gehört ebenfalls zum Hausrat, eine vom Vermieter gestellte dagegen nicht.

Fahrräder und E-Bikes: Gehören zum Hausrat, solange sie sich am Versicherungsort befinden (Wohnung, Keller, Garage auf dem Grundstück). Für Diebstahl außerhalb braucht es einen Zusatzbaustein oder eine eigenständige Fahrradversicherung.

Außenbereich: Gartenmöbel, Grills, Sonnenschirme, Sport- und Spielgeräte (inklusive Trampoline), Rasenmäher, Rasenmähroboter, Aufsitzrasenmäher und Gartenarbeitsgeräte – jeweils auf dem Versicherungsgrundstück. Die Entschädigungsgrenzen variieren je nach Tarif.

- Antennenanlagen, Markisen und Balkonkraftwerke, die der versicherten Wohnung dienen

- Selbstfahrende Krankenfahrstühle und Rollatoren

- Kanus, Ruder-, Falt- und Schlauchboote inklusive Motoren sowie Surfgeräte

- Fall- und Gleitschirme sowie nicht motorisierte Flugdrachen

- Haustiere, die artgerecht in der Wohnung gehalten werden (Fische, Katzen, Vögel)

- Fremdes Eigentum, das sich in Deinem Haushalt befindet (z. B. geliehene Gegenstände)

- Möbel, Kleidung, Elektronik, Fahrräder, E-Bikes

- Gartenmöbel, Grills, Trampoline, Rasenmäher, Rasenmähroboter

- Balkonkraftwerke, Antennen, Markisen

- Kanus, Surfgeräte, Gleitschirme

- Krankenfahrstühle, Rollatoren, Kinderwagen

- Haustiere (Fische, Katzen, Vögel)

- Bargeld und Wertsachen (mit besonderen Entschädigungsgrenzen)

- Beruflich genutzte Geräte in der Wohnung (kein Handelsware)

- Fremdes Eigentum im eigenen Haushalt

Das gehört zum Hausrat

Gebäudebestandteile: Wände, fest verlegte Böden (vom Eigentümer), Heizungsanlage, sanitäre Installationen, Fenster, Türen, Dach. Das alles fällt unter die Wohngebäudeversicherung.

Vom Vermieter eingebrachte Sachen: Die Einbauküche, die bereits in der Wohnung war, als Du eingezogen bist? Gehört dem Vermieter und ist nicht Dein Hausrat. Das gilt auch dann, wenn Du die vom Vermieter gestellte Küche durch eine eigene ersetzt hast – die ersetzte Küche fällt trotzdem nicht unter Deine Hausratversicherung, wenn sie in das Eigentum des Vermieters übergegangen ist.

Kraftfahrzeuge und Anhänger: Dein Auto, Motorrad, Roller oder Wohnmobil gehört nicht zum Hausrat – egal ob in der Garage oder auf dem Grundstück. Ausnahme: Nicht versicherungspflichtige Fahrzeuge wie Rasenmäher, Aufsitzrasenmäher, Go-Karts und Spielfahrzeuge.

Fahrräder und E-Bikes: Gehören zum Hausrat, solange sie sich am Versicherungsort befinden (Wohnung, Keller, Garage auf dem Grundstück). Für Diebstahl außerhalb braucht es einen Zusatzbaustein oder eine eigenständige Fahrradversicherung.

Luft- und Wasserfahrzeuge mit Motorantrieb: Motorboote und motorisierte Fluggeräte sind vom Hausrat ausgenommen. Kanus, Ruderboote, Faltboote und Surfgeräte dagegen sind versichert.

Separat versicherte Sachen: Wer eine eigenständige Schmuckversicherung, Musikinstrumentenversicherung oder Jagdwaffenversicherung hat, kann diese Gegenstände nicht zusätzlich über die Hausrat geltend machen.

| Gegenstand | Hausrat? |

|---|---|

| Einbauküche (selbst gekauft als Mieter) | Ja |

| Einbauküche (vom Vermieter gestellt) | Nein |

| Serienmäßige Anbauküche (nur leicht angepasst) | Ja |

| Rasenmäher / Rasenmähroboter | Ja |

| Auto in der Garage | Nein |

| Fahrrad im Keller | Ja |

| Balkonkraftwerk | Ja |

| Heizungsanlage | Nein (nur Gebäudeversicherung) |

| Aquarium-Fische | Ja, als Haustiere. |

| Geliehener Laptop eines Freundes | Ja, fremdes Eigentum im Haushalt. |

| E-Scooter (versicherungspflichtig) | Nein |

| Kanu im Keller | Ja |

Wo befindet sich der versicherte Hausrat?

Nicht nur die Frage „Was?“ ist wichtig, sondern auch „Wo?“. Versichert ist der Hausrat am sogenannten Versicherungsort – also in der im Vertrag genannten Wohnung. Dazu gehören die Wohnräume selbst, Balkone, Loggien und unmittelbar anschließende Terrassen, privat genutzte Räume in Nebengebäuden und Garagen auf dem Grundstück, gemeinschaftlich genutzte, verschließbare Räume wie Fahrradkeller, Waschkeller und ausgewiesene Stellflächen im Flur.

Auch Garagen, die sich nicht direkt auf dem Grundstück befinden, aber in der Nähe des Versicherungsortes liegen, können zur Wohnung zugerechnet werden.

Hausrat, der sich vorübergehend außerhalb des Versicherungsortes befindet – etwa im Urlaub, im Büro oder bei Freunden – ist über die Außenversicherung abgesichert, allerdings zeitlich begrenzt und mit Entschädigungsgrenzen.