Ein Herbststurm fegt über Norddeutschland, Dachziegel fliegen, Bäume stürzen um, Fensterscheiben bersten. Die Schadenssummen gehen schnell in die Tausende. Doch wann genau greift die Gebäudeversicherung – und welche Schäden sind ausgeschlossen? Wir erklären die Regeln, die Ausnahmen und was Du im Schadenfall tun solltest.

Ab welcher Windstärke zahlt die Versicherung?

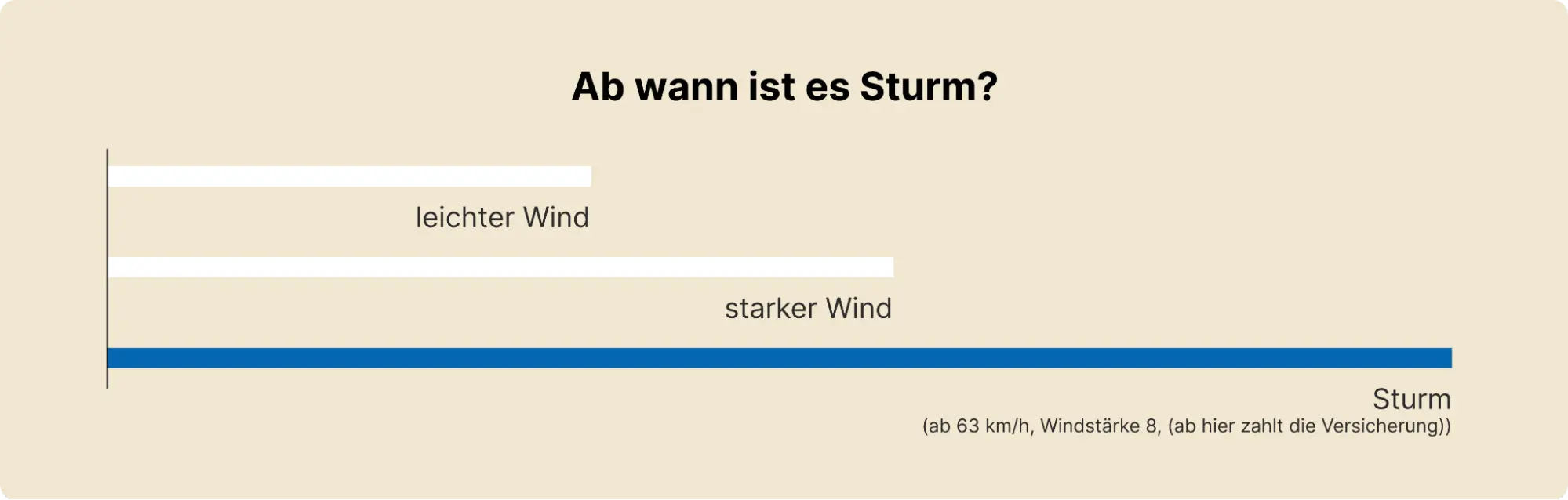

Die Wohngebäudeversicherung definiert Sturm als eine wetterbedingte Luftbewegung von mindestens Windstärke 8 nach der Beaufort-Skala. Das entspricht einer Windgeschwindigkeit von mindestens 63 km/h – ab dieser Schwelle spricht man von einem „stürmischen Wind“, der bereits Dachziegel lösen und Äste abbrechen kann.

Ist die genaue Windstärke am Schadenort nicht feststellbar – etwa weil keine Wetterstation in der Nähe liegt – wird Windstärke 8 unterstellt, wenn Du nachweisen kannst, dass in der Umgebung des Versicherungsgrundstücks Schäden an einwandfreien Gebäuden entstanden sind. Auch wenn der Schaden an Deinem Gebäude aufgrund dessen guten Zustands nur durch Sturm entstanden sein kann, gilt das als Nachweis.

In der Praxis heißt das: Du musst nicht selbst die Windgeschwindigkeit messen. Es reicht, wenn in der Nachbarschaft vergleichbare Sturmschäden aufgetreten sind. Die Wetterdienste stellen außerdem regelmäßig Daten zu lokalen Windverhältnissen bereit, die bei der Schadenregulierung herangezogen werden.

Was viele nicht wissen: In höherwertigen Tarifen sind auch Sturmschäden ohne Mindestwindstärke versichert – innerhalb des Gebäudes und mit Entschädigungsgrenzen. Bei der Schleswiger gibt es diese Leistung in den Tarifen Top (bis 5.000 Euro, 250 Euro Selbstbeteiligung) und Top Plus (bis 10.000 Euro, 250 Euro Selbstbeteiligung).

Fünf Tipps für die Hausratversicherung in der WG

- Sturm = mindestens Windstärke 8 (≥ 63 km/h)

- Kann unterstellt werden, wenn Umgebungsschäden den Sturm belegen

- Sturmschäden ohne Mindestwindstärke: In Top-Tarifen mitversichert (innerhalb des Gebäudes, mit Selbstbeteiligung)

- Hagel ist immer mitversichert – hier gibt es keine Mindestgröße

Was ist versichert – und was nicht?

Versichert sind alle Schäden, die der Sturm oder Hagel direkt am versicherten Gebäude verursacht: abgedeckte Dächer, zerbrochene Fenster, beschädigte Fassaden, eingedrückte Wände. Ebenso versichert sind Folgeschäden – etwa wenn der Sturm ein Loch ins Dach reißt und anschließend Regen durch die Öffnung eindringt und Decken und Wände durchfeuchtet.

Auch Schäden durch umgestürzte Bäume und herumfliegende Gegenstände sind abgedeckt, wenn sie durch den Sturm verursacht wurden. Die Gebäudeversicherung übernimmt in den Top-Tarifen zusätzlich die Kosten für die Beseitigung umgestürzter Bäume, die durch Sturm oder Blitzschlag gefallen sind – mit Entschädigungsgrenzen von 5.000 Euro (Basis) bis 7.500 Euro (Top Plus).

Nicht versichert sind:

- Sturmflut Das Ansteigen von Meerwasser an Küsten durch Zusammenwirken von Flut und Sturm – ein besonders relevanter Ausschluss in Schleswig-Holstein

- Regen durch offene Fenster: Eindringen von Regen, Schnee oder Schmutz durch nicht ordnungsgemäß geschlossene Fenster und Türen – es sei denn, die Öffnung wurde durch den Sturm selbst verursacht

- Elementargefahren Überschwemmung, Erdrutsch, Schneedruck, Lawinen – dafür braucht es den Elementarbaustein

- Schäden durch Brand, Blitz, Explosion infolge des Sturms – diese fallen unter die Feuerdeckung, nicht unter Sturm

Sturmschaden – versichert und nicht versichert

- Abgedecktes Dach, zerbrochene Fenster, beschädigte Fassade

- Folgeschäden (Regen durch sturmbedingte Öffnung im Dach)

- Umgestürzte Bäume auf dem Gebäude

- Herumfliegende Gegenstände, die das Gebäude beschädigen

- Sturmflut (Meerwasser durch Sturm + Flut)

- Regen durch offene/nicht geschlossene Fenster

- Überschwemmung, Erdrutsch, Schneedruck (→ Elementar)

- Schäden an Gebäuden, die nicht bezugsfertig oder baufällig sind

Sturm und Hausrat: Zwei Versicherungen, ein Ereignis

Beim Sturmschaden sind oft zwei Versicherungen beteiligt. Die Wohngebäudeversicherung deckt Schäden am Gebäude – also am Dach, an Wänden, Fenstern und fest verbauten Teilen. Die Hausratversicherung deckt Schäden am Inventar – also an Möbeln, Elektronik, Kleidung und anderen beweglichen Gegenständen, die durch den Sturm oder seine Folgen (z. B. eingedrungenes Wasser) beschädigt wurden.

Wichtig: Für Sturmschäden am Hausrat, der sich außerhalb des Gebäudes befindet (Gartenmöbel, Trampoline), gilt der Schutz der Hausratversicherung nur innerhalb von Gebäuden. Auf der offenen Terrasse oder im unverschlossenen Garten ist der Sturm-Schutz in der Regel eingeschränkt.

Sturmschaden: Was tun? Schritt für Schritt

1. Sichern: Provisorische Maßnahmen ergreifen, um Folgeschäden zu verhindern – Plane über das beschädigte Dach, lose Teile entfernen, Fensteröffnungen abdichten. Die Kosten dafür sind als Schadenabwendungskosten mitversichert.

2. Dokumentieren: Fotos und Videos vom Schaden machen – Dach, Fenster, umgestürzte Bäume, eingedrungenes Wasser. Auch die Umgebung dokumentieren (Schäden an Nachbargebäuden als Sturmnachweis).

3. Versicherer informieren: Den Schaden unverzüglich melden – telefonisch oder über die Schadensmeldung. Bei schweren Schäden kann der Versicherer einen Sachverständigen beauftragen.

4. Nicht voreilig reparieren: Erst nach Freigabe durch den Versicherer mit dauerhaften Reparaturen beginnen – provisorische Sicherungsmaßnahmen sind davon ausgenommen.

5. Rechnungen sammeln: Alle Kosten für Sofortmaßnahmen, Handwerker und Material dokumentieren und aufbewahren.

- Reparatur des Gebäudes (Dach, Fassade, Fenster)

- Aufräumungs- und Abbruchkosten

- Beseitigung umgestürzter Bäume (5.000–7.500 € je nach Tarif)

- Schadenabwendungs- und Minderungskosten (z. B. Notplane, provisorische Abdichtung)

- Hotelkosten bei Unbewohnbarkeit

- Mietausfall für Vermieter

Fazit: Gut versichert in die Sturmsaison

Gerade in Küstenregionen gehören Sturmschäden zum Alltag. Wer seine Wohngebäudeversicherung kennt und weiß, was versichert ist und was nicht, spart im Ernstfall Zeit, Nerven und Geld. Prüfe vor der nächsten Sturmsaison, ob Dein Tarif auch Sturmschäden ohne Mindestwindstärke und die Beseitigung umgestürzter Bäume abdeckt – und ob der Elementarbaustein für Starkregen und Überschwemmung enthalten ist.